Liquiditeit | |||||||||

Omschrijving: | De liquiditeit geeft aan in welke mate de gemeente Noordoostpolder aan haar kortlopende betalingsverplichtingen kan voldoen. | ||||||||

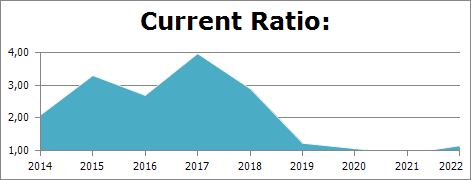

Current Ratio: | |||||||||

Rekening | Rekening | Rekening | Rekening | Rekening | Prognose | Prognose | Prognose | Prognose | |

2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

Meerjaren Ratio: | 2,09 | 3,30 | 2,69 | 3,97 | 2,90 | 1,23 | 1,06 | 0,91 | 1,15 |

Tabel: |

| ||||||||

Omschrijving: | Deze ratio is een graadmeter van de liquiditeit, de (minimum)norm van deze ratio ligt tussen de 1 en de 1,5, een hogere ratio vertegenwoordigt een betere liquiditeit. Noordoostpolder heeft relatief veel woningbouwgrond- en bedrijventerreinvoorraden die op korte termijn moeilijk of niet zijn om te zetten in liquide middelen en daarom heeft het hoge getal van de current ratio relatief weinig waarde. | ||||||||

Berekeningsmethode: | Vlottende activa / Kort vreemd vermogen | ||||||||

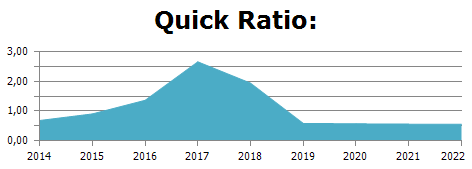

Quick Ratio: | |||||||||

Rekening | Rekening | Rekening | Rekening | Rekening | Prognose | Prognose | Prognose | Prognose | |

2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

Meerjaren Ratio: | 0,68 | 0,90 | 1,36 | 2,66 | 1,94 | 0,58 | 0,57 | 0,56 | 0,55 |

Tabel: |

| ||||||||

Omschrijving: | Deze ratio is vergelijkbaar met de Current ratio, alleen worden bij deze ratio de voor-raden niet in de berekening betrokken. De norm van deze ratio ligt rond de 1 De waarde van Noordoostpolder zou een indicatie kunnen zijn dat zij niet goed in staat is om op korte termijn aan haar verplichtingen te blijven voldoen. Echter is het voor gemeenten, in tegenstelling tot bedrijven, normaal dat er een debetstand bij de bank wordt aangehouden. | ||||||||

Berekeningsmethode: | (Vlottende activa - Voorraden) / Kort vreemd vermogen | ||||||||

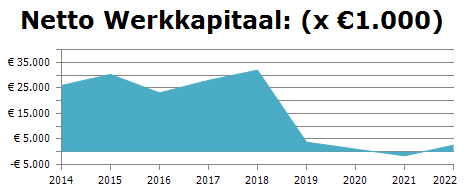

Netto Werkkapitaal: | |||||||||

Rekening | Rekening | Rekening | Rekening | Rekening | Prognose | Prognose | Prognose | Prognose | |

(Bedragen x €1.000) | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

Meerjaren: | 26.007 | 30.316 | 23.081 | 27.995 | 31.988 | 3.825 | 1.080 | -1.536 | 2.616 |

Tabel: |

| ||||||||

Omschrijving: | Het (netto) werkkapitaal geeft het verschil aan tussen de vlottende activa en het kort vreemd vermogen. De uitkomst dient groter te zijn dan 0. Dit is voor Noordoostpolder het geval. | ||||||||

Berekeningsmethode: | Vlottende activa -/- Kort vreemd vermogen | ||||||||

Solvabiliteit | |||||||||

Omschrijving | De solvabiliteit geeft aan in hoeverre een organisatie in staat is om op lange termijn aan haar betalingsverplichtingen te voldoen. In de private sector is de minimumratio sterk afhankelijk van het type bedrijf en de kwaliteit en de verkoopbaarheid van de vaste activa. Voor gemeenten is het lastig om te bepalen wat een aanvaardbare ratio is. Een verklaring hiervoor is dat gemeenten verliezen te allen tijden kunnen, en of zullen moeten, (bij artikel 12 status) afwentelen op hun burgers, bedrijven en medegemeenten. | ||||||||

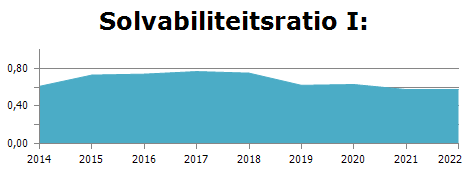

Solvabiliteitsratio I: | |||||||||

Rekening | Rekening | Rekening | Rekening | Rekening | Prognose | Prognose | Prognose | Prognose | |

2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

Meerjaren Ratio | 0,61 | 0,73 | 0,74 | 0,77 | 0,75 | 0,62 | 0,63 | 0,58 | 0,57 |

Tabel: |

| ||||||||

Omschrijving | Deze ratio geeft weer in hoeverre het in activa geïnvesteerde vermogen door het eigen vermogen kan worden gefinancierd. De (minimum)norm ligt tussen 0,25 en 1 | ||||||||

Berekeningsmethode | Eigen vermogen / Totaal vermogen | ||||||||

Solvabiliteitsratio II: | |||||||||

Rekening | Rekening | Rekening | Rekening | Rekening | Prognose | Prognose | Prognose | Prognose | |

2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

Meerjaren Ratio | 1,85 | 3,53 | 6,04 | 4,71 | 3,42 | 3,21 | 3,24 | 2,78 | 2,75 |

Tabel: |

| ||||||||

Omschrijving | Deze ratio geeft weer in welke mate tegenover de schulden dekking in bezittingen bestaat. Een hogere ratio indiceert een hogere buffer. | ||||||||

Berekeningsmethode | Totale activa (economisch nut) / Vreemd vermogen (excl. voorzieningen) | ||||||||

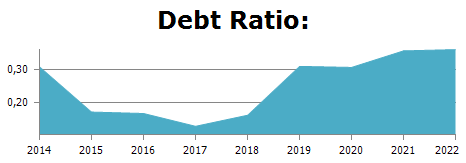

Debt Ratio: | |||||||||

Rekening | Rekening | Rekening | Rekening | Rekening | Prognose | Prognose | Prognose | Prognose | |

2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

Meerjaren Ratio | 0,31 | 0,17 | 0,17 | 0,13 | 0,16 | 0,31 | 0,31 | 0,36 | 0,36 |

Tabel: |

| ||||||||

Omschrijving | Solvabiliteit kan ook worden gemeten aan de hand van de debt ratio. De debt ratio geeft weer in hoeverre het vermogen is gefinancierd met vreemd vermogen. Als de debt ratio daalt, is de solvabiliteit verbeterd en vice versa. | ||||||||

Berekeningsmethode | Vreemd vermogen (excl. voorzieningen) / Totale vermogen | ||||||||

Overige ratio's | |||||||||

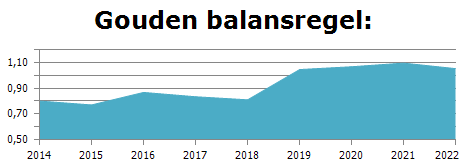

Gouden balansregel: | |||||||||

Rekening | Rekening | Rekening | Rekening | Rekening | Prognose | Prognose | Prognose | Prognose | |

2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

Meerjaren Ratio: | 0,80 | 0,77 | 0,87 | 0,83 | 0,81 | 1,05 | 1,07 | 1,10 | 1,05 |

Tabel: |

| ||||||||

Omschrijving: | De gouden balansregel geeft weer in welke mate de vaste activa zijn gefinancierd met eigen vermogen en lang vreemd vermogen. De norm ligt tussen de 0,5 en 0,8. Een waarde onderde 1,0 betekent dat de vaste activa alleen met langdurig ter beschikking staand vermogen zijn gefinancierd én dus niet met kortlopende schulden. | ||||||||

Berekeningsmethode: | Vaste activa / (Eigen vermogen +/+ Lang vreemd vermogen (excl. voorzieningen)) | ||||||||

Netto schuldquote: | |||||||||

Rekening | Rekening | Rekening | Rekening | Rekening | Prognose | Prognose | Prognose | Prognose | |

2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

Meerjaren Ratio: | 0,19 | 0,06 | 0,01 | -0,08 | -0,07 | -0,03 | 0,02 | 0,05 | 0,05 |

Minus leningen verstrekt: | 0,12 | -0,01 | -0,05 | -0,13 | -0,07 | -0,08 | -0,03 | 0,01 | 0,01 |

Omschrijving: | Dit kengetal geeft de hoogte van de netto schuld van gemeente Noordoostpolder weer als aandeel van de inkomsten. De hoogte van de inkomsten bepaalt namelijk in belangrijke mate hoeveel schulden een gemeente kan dragen. Hoe hoger het inkomen des te meer schuld een gemeente kan aangaan. De norm ligt tussen de 0 en 1. | ||||||||

Berekeningsmethode: | Vanuit BBV exclusief voorzieningen | ||||||||

Uitleenquote: | |||||||||

Rekening | Rekening | Rekening | Rekening | Rekening | Prognose | Prognose | Prognose | Prognose | |

2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

Meerjaren: | 0,08 | 0,06 | 0,06 | 0,05 | 0,13 | 0,06 | 0,07 | 0,07 | 0,07 |

Omschrijving: | Van de uitgeleende gelden wordt de rente op de schulden die hier tegenover staan, doorberekend. Met de aflossingen op deze uitgeleende gelden kunnen de schulden op hun beurt worden afgelost. Voor het bedrag aan uitgeleend gelden veroorzaken de schulden per saldo geen lasten op de exploitatie. | ||||||||

Berekeningsmethode: | Verstrekte leningen (uitgeleende gelden) / Totale baten | ||||||||

Voorraadquote: | |||||||||

Rekening | Rekening | Rekening | Rekening | Rekening | Prognose | Prognose | Prognose | Prognose | |

2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

Meerjaren: | 0,32 | 0,24 | 0,14 | 0,09 | 0,12 | 0,09 | 0,07 | 0,05 | 0,08 |

Omschrijving: | De voorraden bouwgrond (inclusief bouwgrond in exploitatie en overige voorraden) kunnen als een aandeel van de inkomsten worden uitgedrukt. Dat levert het kengetal de voorraadquote op | ||||||||

Berekeningsmethode: | Voorraden / Totale baten | ||||||||

Surplus | |||||||||

Rekening | Rekening | Rekening | Rekening | Rekening | Prognose | Prognose | Prognose | Prognose | |

2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

Meerjaren primair: | 3,43% | 8,49% | 5,36% | 3,63% | 9,39% | 2,67% | 2,72% | 2,65% | 2,65% |

Het primair surplus geeft een maat voor het aflossend vermogen van de gemeente Hiermee ontstaat capaciteit om te investeren en desgewenst nieuwe leningen aan te trekken. Het ideaal surplus geeft een indicatie van de benodigde investeringsruimte. Wanneer het ideaal surplus lager ligt dan het primair surplus zal een gemeente bij vervangingsinvesteringen blijven zitten met een restschuld. | |||||||||

Berekeningsmethode: | Baten voor bestemming reserves plus afschrijvingslasten minus lasten voor bestemming reserves in % van inkomsten. | ||||||||

Dashboard | |||||||||

Rekening 2016 | Rekening 2017 | Rekening 2018 | |||||||

Current Ratio | 2,69 | 3,97 | 2,90 | ||||||

Quick Ratio | 1,36 | 2,66 | 1,94 | ||||||

Nettowerkkapitaal | € 23.081.000 | € 27.995.000 | € 31.988.000 | ||||||

Solvabiliteitsratio I | 0,74 | 0,77 | 0,75 | ||||||

Solvabiliteitsratio II | 6,04 | 4,71 | 3,42 | ||||||

Debt Ratio | 0,17 | 0,13 | 0,16 | ||||||

Gouden Balansregel | 0,87 | 0,83 | 0,81 | ||||||

Netto Schuldquote | 0,01 | -0,08 | -0,07 | ||||||

Uitleenquote | 0,06 | 0,05 | 0,13 | ||||||

Voorraadquote | 0,14 | 0,09 | 0,12 | ||||||

Wendbaarheid | 0,33% | 0,02% | 0,00 | ||||||

Primair Surplus | 5,36% | 3,63% | 9,39% | ||||||

Belastingcapaciteit | 102,65% | 101,50% | 98,30% | ||||||